경영권 분쟁 중인 고려아연이 2025년 중간배당을 실시하지 않기로 결정한 배경에 이목이 쏠리고 있다. 회사 측이 지난해 대규모 자사주 매입에 자금을 투입하면서 배당 여력이 줄어들었고, 이로 인해 주주들이 불이익을 받았다는 비판이 나오고 있다.

그러나 고려아연은 중간배당은 어디까지나 ‘목표’일 뿐, ‘의무’는 아니었다는 입장을 내놨다.

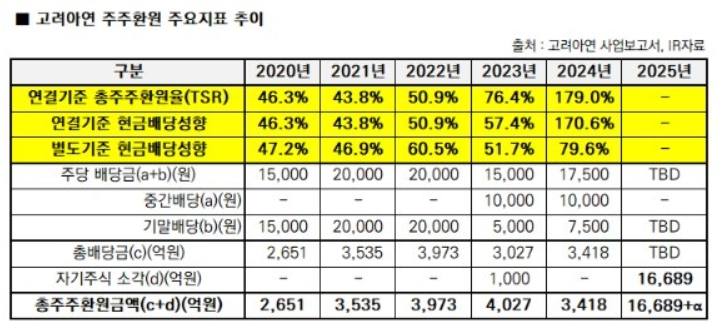

금융감독원 전자공시시스템에 따르면, 고려아연은 지난해 총 3,418억 원 규모의 배당금을 지급했다. 주당 기준으로는 중간배당 1만 원, 결산배당 7,500원이었으며, 연결 기준 배당성향은 170.6%에 달했다.

고려아연은 2023년부터 중간배당을 도입하며, 배당정책에 있어 예측 가능성을 높이겠다는 취지를 밝혔다. 당시 회사는 별도 실적 기준 배당성향 30% 이상을 유지하겠다는 계획과 함께, 연 1회의 중간배당을 ‘추진 목표’로 제시했었다. 이후 2023년과 2024년에는 실제로 중간배당을 시행했지만, 올해는 상황이 달라졌다.

중간배당이 제외된 가장 큰 이유는 작년 10월 단행된 대규모 자사주 매입이다. 고려아연은 주당 89만 원에 204만30주를 공개매수 방식으로 사들였고, 총 1조8,156억 원에 달하는 자금을 투입했다. 이는 전체 발행 주식의 약 17.5%에 해당하는 규모다. 회사 측은 당시 해당 매입이 주가 안정, 기업가치 제고, 주주 권익 보호를 위한 조치라고 설명했다.

결과적으로 이 자사주 매입으로 인해 중간배당 재원이 상당 부분 소진됐다는 것이 고려아연의 설명이다. 회사는 8월 22일 발표한 입장문에서 “2024년 10월 4일 실행된 자사주 공개매수가 중간배당 재원 소진의 주된 원인”이라고 밝혔다.

또한, 주주와의 약속을 저버렸다는 비판에 대해 고려아연은 2023년 2월 공시에서 중간배당은 ‘경영 성과에 따라 조정될 수 있다’는 단서를 명확히 달았다고 강조했다. 중간배당이 확정된 약속이라는 일부 주장의 근거는 사실과 다르다는 것이다.

고려아연은 그동안 배당과 자사주 소각 등을 통해 적극적인 주주환원 정책을 펼쳐왔다고 덧붙였다. 회사에 따르면, 2023년과 2024년의 배당성향은 각각 52%, 80%로 목표를 크게 상회했다. 또한 ‘기업가치 제고 계획(밸류업 로드맵)’을 통해 3년 평균 총주주환원율을 최소 40% 이상으로 유지하겠다고 밝힌 바 있다.

회사 관계자는 “최근 3년간 총주주환원율은 연결 기준 약 75%로, 국내 상장사 중에서도 높은 수준”이라며 “약 1조6,700억 원 규모로 매입한 자사주는 전량 소각할 계획”이라고 말했다.

-염미정 기자